空调电机:产销规模再创新高,或将进入漫长的瓶颈期

本文来源: 《电器》杂志 作者: 于昊,由 电小二 整理编辑!转载请注明来源!

当2023年中秋佳节与国庆节一起到来的时候,中国空调市场的很多经销商却无法开怀。空调行业新的冷冻年度(以下简称冷年)开始已有两个月,卖货已经成了难题。

在那场名叫“杜苏芮”的台风7月末席卷而来之前,中国空调零售市场在连续第二年的高温天气当中,几乎创下史上最高销售纪录。而在那之后的日子里,业界在空调市场听到最多的词是“断崖式下跌”。

裹挟在空调行业这场跌宕起伏的大潮中,作为空调上游核心零部件的空调电机产业,在2023冷年发展得不尽人意,虽然产销规模再创新高,但营收与利润水平均低于预期。考虑到空调整机行业前景的高度不确定性,空调电机产业或将进入漫长的瓶颈期。

产销规模破纪录,仍难抵颓势

由于全国连续第二年出现大面积极端高温天气,加上此前渠道库存偏低以及上一冷年出货量基数偏低的三重原因,中国空调行业在2023冷年走出了一条内销出货剧烈变化的增长曲线——从今年2月开始,空调企业的排产力度持续增大,大规模高增长的排产情况持续到了2023冷年的最后一天。

在空调整机零售市场应激式高需求的拉动下,中国空调产业在2023冷年实现了创纪录的高增长。根据产业在线的数据统计,中国家用空调在2023冷年销量达到1.68亿台,同比增长9.2%;销售额达到3629亿元,同比增长11%,总体规模创下历史新高。其中,内销出货量为10155.7万台,同比增长16.9%;出口量为6591.3万台,同比下降0.9%。

作为空调整机上游的核心零部件,空调电机理应随整机排产规模增长而实现大幅增长,但空调电机的发展低于业界预期。在去年此时本刊对空调电机发展前景分析时明确指出,建立在出口市场前景不佳、内销驱动偶然性大的预期之上,2023冷年空调电机扭转市场下滑态势的挑战巨大。

事实证明,空调电机在经历了2021冷年的历史性高增长之后,两年来仍无法摆脱增长乏力的状态。在2023冷年下游空调整机再次创下产销规模新高的情况下,空调电机实现了4.19亿台的产销规模,同比增长1.9%(见图1)。这一数据低于空调整机行业的增速,也低于空调电机产业对市场增长的预期。

分析空调电机的产销规模走势,2021冷年空调电机的产销规模与行业增速还能与空调整机同步,到2023冷年则在增速上出现了巨大的走势分歧。其中,重要的原因是,空调电机的出口业务表现不佳。

产业在线数据显示,空调电机2023冷年出口量为6951.4万台,同比下降8.4%——在2021冷年之前连续5年出口高速增长之后,呈现连续两年快速下滑的态势。同期,空调电机内销量达到3.5亿台,同比增长4.2%——大幅低于空调整机总产销规模的增速。

自上一冷年开始,随着俄乌冲突持续、全球主要经济体通胀压力加大以及美国长臂管辖力度的增加,空调电机的出口市场就进入下行通道,这一情况一直持续至2023年7月仍未结束。在漫长的、跨越近两年时间的下行通道中,空调电机寄予厚望的出口市场令人失望。2023冷年,中国空调总产量在全球市场占比出现微弱下降的情况下,空调电机的出口量在大部分时间里毫无起色。对空调电机企业来说,加速布局海外生产基地几乎已是必然选择。

有一种观点认为,若只计算2023财年的产销数据,空调电机的规模增长并不难看。但根据统计,2023年1~7月,空调电机产销量为2.8亿台,同比增长9.9%,这一增速仍然大幅低于空调整机行业15%的整体增速。其中,这一时期空调电机出口量仅为4300万台,同比下降超过4%——无论内销还是出口,实际业绩仍然低于市场预期。

2023冷年,曾经以内销和出口“双轮驱动”的空调电机产业,一步步走入发展瓶颈期。

企业运营全面承压

在虽然破纪录但低于市场预期的2023冷年,空调电机企业的运营继续承压。据不完全统计,2023冷年,销量排名前五的空调电机品牌,除了威灵仍以1.78亿台的总销量以及超过6%的增速保持增长,其余4家空调电机企业的销量全部呈现下滑态势。

行业TOP5品牌产销规模占比也因集体业绩承压而有所下滑,但仍保持着近80%的市场集中度,主要品牌整机客户的空调电机采购量变化不大。值得一提的是,绿智机电空调电机的产销量在连续几年实现高增长之后,2023冷年继续同比增长近30%,不仅成为空调电机领域的一匹黑马,也成为空调电机行业进一步扩大产能的品牌代表。

值得注意的是,2023冷年,在大宗原材料价格走势相对平稳的情况下,空调电机行业的整体利润水平却并不乐观。一方面,2023冷年,直流电机产销规模进一步走高,总体规模历史性地超越交流电机,成为空调电机领域的主销产品。但随着直流电机的规模增长、综合成本下降,直流电机的订单价格也大幅下降——当年,在直流电机方兴未艾时,本刊曾预测“或许在几年后,直流电机的价格将低于交流电机”。如今,这样的局面正在发生——直流电机的价格下滑,造成了电机行业整体利润水平的下降。

另一方面,部分空调整机企业为了电机模块的可靠性,选择电机驱动控制板内置封装,只采购电机模组。这种采购模式也令部分电机订单价格腰斩,利润空间被大幅压缩。

在大部分电机企业营业收入与利润均不理想的情况下,空调电机企业的扩产步伐放缓,全行业总体年产能停留在约5.4亿台的水平。大部分企业更加倾向于通过内部生产线的自动化改造来提升效率与良率。即便如此,全行业产能仍然剩余1.2亿台,笼罩在电机行业头顶的价格竞争阴云密布。

产销规模走上巅峰之后

更大的阴云,不是产能冗余,而是笼罩在整个空调产业发展前景上的不确定性。

2023冷年内销的高增长具有巨大的偶然性,上一冷年的低基数、低库存以及罕见的大面积高温天气,诱发了短暂的消费热潮。不仅如此,连续两年的高温天气透支了市场的增量空间,在空调内销零售方面, 2024冷年几乎不具备提振增量的任何要素。

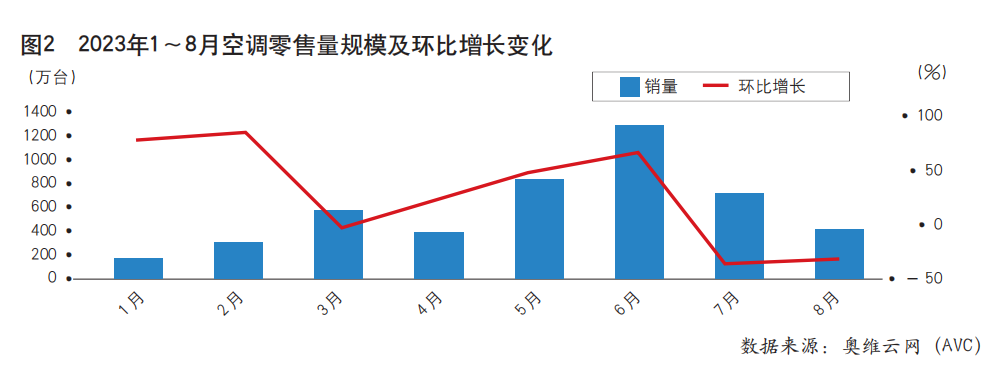

奥维云网(AVC)的数据显示,自2023年7月,空调零售就已经出现环比与同比均断崖式下滑的局面(见图2)。这一局面在2023年9月并未有任何改观。与此同时,空调企业排产力度下滑的时间点虽然因开盘蓄水等原因有所滞后,但也自2023年8月起大幅回落,8~10月连续3个月,空调内销排产量均出现6%~9%的下滑(见图3)。

对空调电机企业来说,空调整机内销市场也并非全是坏消息,在2023冷年,新增了飞利浦(包括恩博力)空调在滁州的500万台、月兔在马鞍山的100万台、美博在安庆的300万台以及TCL在武汉的300万台、格力在赣州的500万台产能投产,中国大陆空调产业的总产能已经突破2.7亿台。此外,包括盈田、夏宝等在内的品牌试图在区域市场进一步发力,行业总产量仍存在强行释放的空间和可能。

对空调电机企业来说,空调整机内销市场也并非全是坏消息,在2023冷年,新增了飞利浦(包括恩博力)空调在滁州的500万台、月兔在马鞍山的100万台、美博在安庆的300万台以及TCL在武汉的300万台、格力在赣州的500万台产能投产,中国大陆空调产业的总产能已经突破2.7亿台。此外,包括盈田、夏宝等在内的品牌试图在区域市场进一步发力,行业总产量仍存在强行释放的空间和可能。

与此同时,空调整机的出口量正在快速回暖。随着海外消费需求复苏和全球高温天气带来的库存量下降,空调整机的出口量从2023年6月开始已经连续5个月持续同比高增长。但这一波增势能持续多久,仍有待观察。

综合来看,即使出口量保持回暖态势,2024冷年乃至更长的一段时间里,中国空调总产销规模不会再出现大幅增长,挖掘换新需求、谨慎回调销量将成为市场主旋律。这意味着,空调电机的内销规模仍会在未来相当一段时间内处于瓶颈期,而空调电机的内销占比接近总量的85%。换言之,纵使未来一段时间空调电机的海外出口市场回暖,对于行业整体产销规模而言,仍然不是突破瓶颈的答案。

因此,2023冷年产销规模创下新记录,实在不值得空调电机产业庆贺。相反,空调电机行业或将自此开始进入漫长的发展瓶颈期,在产销规模滞涨的新周期里,电机企业要如何找到新的发展路径?值得关注。

本文来源: 《电器》杂志 作者: 于昊,由 电小二 整理编辑!转载请注明来源!