逆势增长,结构调整??2015年中国彩电市场分析

本文由 电器杂志 发表,转载请注明来源!

逆势增长,结构调整??2015年中国彩电市场分析

来源 《电器》杂志 作者 奥维云网(AVC) 朱圆圆

---------------------------------------------------------------------------------------------

2015年注定是中国彩电业不平静的一年。一方面,受宏观经济和行业特点的影响,彩电市场增长乏力;另一方面,因智能化演进,客厅这一入口的吸引力持续飙升,更多品牌进入抢夺市场份额。在这样的局面下,2015年中国彩电市场竞争激烈:新品牌涌入、老品牌转型、国外品牌衰退;从上游到下游的价格战烽烟未央,拼生态的战火已起;技术之争无止境,OLED、量子点、曲面、超薄、分体等尖端技术相继涌现。

2015年中国彩电零售市场表现逆势上扬。奥维云网(AVC)数据显示,2015年中国彩电市场零售量规模为4674万台,同比增长4.8%;零售额规模为1572亿元,同比增长7.5%。

彩电行业零售量增长的主要原因在于供给端。2015年彩电行业共进行12次大规模促销,比2014年增加2次,平均每次促销拉动规摸增长26万台。低价是吸引消费者的利器,消费者以更低的价格买一个更高的格调。供给端的促销拉动更新换代需求持续释放,使彩电的更新换代年限缩短了1.5年。

线上和线下加快融合

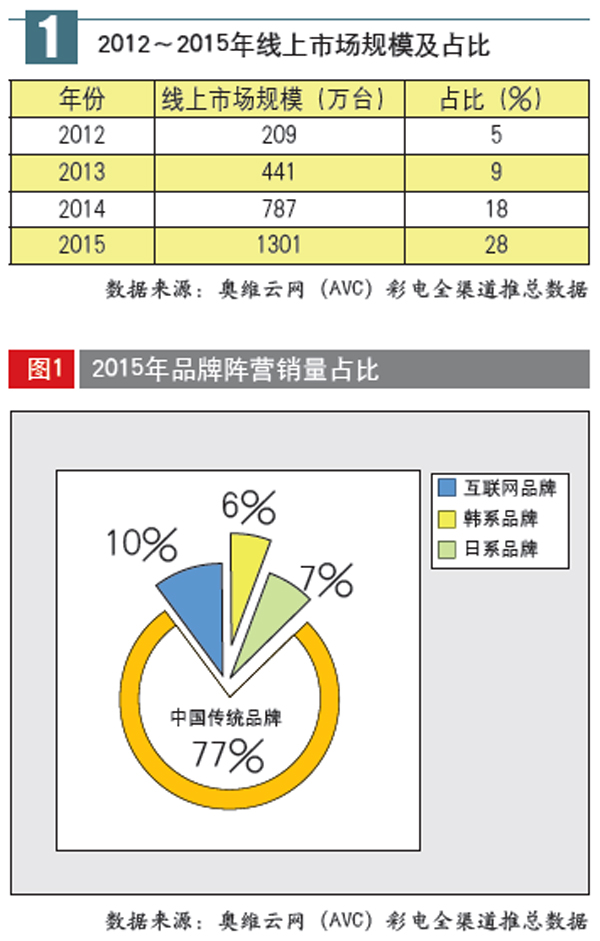

2015年,彩电线上市场表现优异。奥维云网(AVC)数据显示,2015年彩电线上市场零售量为1301万台,同比增长65%,占整体市场的28%(详见表1);线下市场零售量为3373万台,同比下降8%。电商经过这几年的快速发展,市场越来越成熟,但线上市场的人口红利正在消失,电商亟需从线下发掘增量市场。

其中,以京东和阿里等为代表的电商在各自的O2O布局中显得尤为积极和大胆。2015年“京东帮服务店”在四至六线城市的线下店超过1200家;阿里对接全国27个省,在全国5870个村设立了农村淘宝点;苏宁建立超过1000家苏宁易购服务站及600家苏宁易购自营店;乐视完成3800家线下体验店的开设,销量占比为20%。

移动互联网的兴起改变了用户消费时的需求和行为路径,也让电商巨头们开始意识到:线上不过是消费场景之一。因此,电商以及一部分电商之外的互联网巨头表现出对于线下资源的极度渴望。一方面,电商想要占领线下形态各异的消费场景;另一方面,电商对线下零售商供应链能力的需求也愈发强烈。

农村市场需求与城市逐渐趋同

农村市场作为彩电市场下一个蓝海,成为企业和渠道商竞争的焦点。奥维云网(AVC)数据显示,2015年农村市场的销量为1706万台,占比为51%;城市市场的销量为1667万台,占比为49%。

2015年品牌商和渠道商积极开拓三四级农村市场,加之农村消费水平的不断提升,农村市场与城市市场彩电产品逐渐趋同,农村彩电产品同样向高端化发展。奥维云网(AVC)数据显示,2015年农村彩电的平均尺寸为44.2英寸,低于城市0.6英寸;农村4K电视的渗透率为34.3%,低于城市2.3个百分点;农村智能电视渗透率为73.3%,高于城市0.7个百分点。农村产品需求与城市市场不断趋同。

品牌继续洗牌

2015年中国彩电业进入调整期,互联网品牌的低价策略使得品牌竞争日益激烈,品牌格局重新洗牌。奥维云网(AVC)数据显示,2015年乐视通过产品创新和促销创新,零售量排名升至第六位;飞利浦凭借渠道开拓,零售量排名跃身第十一位。

2015年国内传统品牌的市场零售份额为77%,同比下降3.5个百分点;互联网品牌的市场零售份额为10%,同比上升5.3个百分点;韩系品牌市场零售份额为6%,同比下降0.5个百分点;日系品牌零售份额为7%,同比下降1.3个百分点(详见图1)。2015年互联网品牌市场份额快速提升,韩系产品保持外资彩电品牌中的优势地位,而日系品牌份额逐年下滑。

智能化更丰富,客厅经济将成熟

智能化已经成为彩电的潮流趋势,同时彩电智能化的方式也越来越丰富,其中智能电视、OTT盒子和智能微投是实现电视机智能化的三个主要方式。奥维云网(AVC)数据显示,截至2015年,智能电视保有量为1.05亿台,当年激活率为83%,2015年渗透率为73%;OTT盒子保有量为6010万台,智能微投保有量为90万台。2015年智能化电视的终端日活跃用户为4100万。

以智能化为中心,电视内容不断丰富和完善,电视生态逐渐成熟,客厅经济价值开始显现。奥维云网(AVC)数据显示, 2015年电视视频生态的盈利达到57亿元,较2014年增长1.4倍,预计未来2~3年视频生态的盈利将维持翻倍增长。同时,游戏、电商作为电视机智能化的新内容进入用户视野,其生态盈利模式也逐步走向成熟,2015年电视游戏生态的盈利达到17亿元,电商生态初露端倪盈利为2亿元。未来电视生态的发展主要盈利点将是视频、游戏、电商和教育。

高端特点明显

如今,大尺寸产品越来越普及。2015年55英寸成大屏分界线,预计2016年将提升至65英寸。从尺寸来看,2015年彩电市场的明星尺寸为55英寸、43英寸和49英寸。其中,55英寸市场份额为15.5%,同比增长6.8个百分点,成为2015年彩电市场增幅最大的尺寸,也成为电视机大屏的分界线;55英寸以上产品的市场份额为21.5%,同比增长8.2个百分点;43英寸加速替代42英寸,市场份额为7.1%,同比增长6.8个百分点;42英寸市场份额为10.0%,同比下降4.4个百分点;49英寸开始发力,市场份额为6.7%,同比增长3.4个百分点。

2016年,65英寸产品产能将释放,预计全球出货将增长53%;49英寸和55英寸作为切割效率更优的尺寸将成为面板厂的首选。奥维云网(AVC)预计2016年65英寸产品零售量将快速增长,市场份额将达4.4%,同比增长2.4个百分点;49英寸电视和55英寸电视零售流量维持增长态势,市场份额将分别达8.8%和18.4%,同比增长2.0个百分点和2.9个百分点。2016年大尺寸化趋势更加明显,尺寸更大,65英寸以上电视的市场份额将达到5.9%,同比增长3.4个百分点。

同时,高端产品在高清画质方面不断突破。2015年4K超高清电视的渗透率为31%,同比增长17个百分点。从两大工业设计来看,曲面电视和超轻薄电视凭借独特的造型,博取消费者眼球。曲面和超薄也成为高端产品的特点之一。奥维云网(AVC)线下监测数据显示,2015年曲面产品上市机型达到97个,占比为1.9%,市场渗透率为2.9%;超轻薄电视上市机型达到34个,占比为0.7%,市场渗透率为1.1%。曲面电视虽在销量上领先于超轻薄电视,但不容忽视的是,超轻薄对钟爱壁挂式电视的消费者还是很受欢迎的,未来超轻薄电视还是有很大发展潜力。

2015年关于下一代显示技术的竞争始终不绝于耳。2015年OLED进入“产品启动元年”,OLED显示技术是未来显示发展的动力,产品从2K扩展到4K、平面延伸至曲面,品牌从LG扩展到创维、康佳等企业,2015年OLED电视零售量为4.3万台,占比为0.1%。激光显示作为中国的自主产权,为中国彩电企业提供了“换道超车”的机会,2015年激光电视零售量为1870台,占比为0.003%。

整体来说,2015年彩电行业正在经历融合与分化双向加速的过程。融合体现在:一是传统企业和互联网企业融合;二是线上和线下融合;三是产品和多媒体内容融合。分化体现在:一是产品向差异化性分化,二是商业模式向多元性分化,三是渠道向多平台分化。

本文由 电器杂志 发表,转载请注明来源!