回眸2015,在匍匐中前行??2015年中国家电市场概述

本文由 电器杂志 发表,转载请注明来源!

回眸2015,在匍匐中前行??2015年中国家电市场概述

来源 《电器》杂志 作者 奥维云网(AVC)张彦斌

---------------------------------------------------------------------------------------------

对中国家电市场而言,已经过去的2015年是不平静的,也是难以忘怀的。一方面,在经济下行的背景下,消费需求萎缩,给家电市场带来巨大压力;另一方面,无休止的价格战、概念炒作,使得家电市场转型遭遇巨大阻力。

2015年的中国家电业,理性与冲动博弈,炒作与呐喊齐鸣,经验和教训同在,拼搏与挣扎共舞,但无论如何,精彩纷呈是不可否认的,前进中的中国家电产业依然壮志豪迈。

整体市场:匍匐中艰难前行

2015年的家电市场令人难以忘却,需求再次陷入低迷。在整体经济增速下行的背景下,企业原本走出低谷的信心被无情地销蚀。苦苦挣扎和不懈的努力,让每一位家电人身心疲惫。

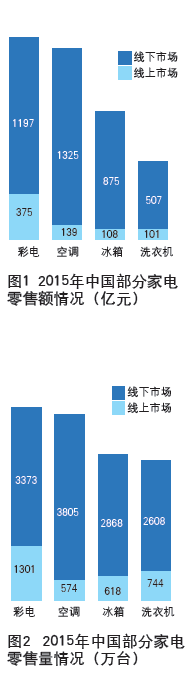

新常态成为家电业真实写照,经过近30年的高速增长,主要家电品类已完成普及,进入更新需求为主导的新时期。2015年中国部分家电零售情况见图1、图2。

目前,家电业的“互联网+”,或者说是“+互联网”方兴未艾。美的和小米联手,格力与京东相互站台,苏宁与阿里相互投资持股,软硬件从相互对立开始走向融合。

家电市场在国内遭遇天花板后,诸多品牌纷纷跨出国门拓展空间。2015年国庆期间,66个中国品牌在美国纽约时代广场亮相,海尔、格力、志高、乐视等10个家电品牌参与其中。中国家电品牌的海外布局也在紧锣密鼓地进行。海信以2370万美元收购夏普墨西哥工厂,创维收购德国METZ,海尔以48.7亿元收购集团海外资产,搭建起唯一白电平台。一系列的海外动作,昭示着中国家电产业绝不会拘泥于国内市场,更高的眼光则瞄准全球市场。

2015年,国内家电产业格局稳中有变。彩电业颇具看点,形成了以创维为代表的OLED阵营与以海信为代表的LED阵营,争夺暂时难分胜负,推动了彩电技术升级进步;空调、冰箱、洗衣机为代表的白电产业,虽然没有严格意义上的技术突破,但并不妨碍行业的精彩,特别是格力、美的等传统企业与互联网的融合,取得突破;小家电、净水器、空气净化器、厨电的迭代加快,更成为家电业的一抹亮色。

彩电:新热点依旧不断

彩电是国内最先完成普及的家电品类,在新技术、新材料不断更迭的时代,新产品、新热点层出不穷。奥维云网(AVC)数据显示,2015年,中国彩电零售量为4674万台,同比增长4.8%;零售额为1572亿元,同比增长7.5%(见图3)。

解读数据不难发现,在家电市场疲弱中,彩电业成为一个亮点。具体来看,彩电线上线下市场融合加速,线上市场人口红利渐趋消失,厂家对实体店的争夺成为看点;第二,农村市场需求超越城市,份额达到51%,农村市场需求与城市逐渐趋同;第三,彩电平均尺寸达到44.5英寸,同比增长2.3英寸,需求向大屏发展趋势不改,55英寸成为大屏分界线;第四,彩电智能化明显,智能机渗透率达到73%,显示未来电视机生态发展的主要盈利点将是视频、游戏、电商和教育。

在产业格局上,2015年,互联网彩电品牌市场份额快速提升,韩系家电保持在外资品牌中的优势地位,日系品牌份额逐年下滑。其中,国内传统彩电品牌的市场零售份额为77%,较2014年下降3.8个百分点;互联网品牌的市场零售份额为10%,较2014年上升5.1个百分点。

在产品热点上,2015年,彩电技术更迭带来的高端化趋势更为明显。4K超高清电视的渗透率为31%,较2014年增长17个百分点;曲面、超轻薄电视也逐步赢得消费者的眼球,OLED电视进入实质性市场,启动元年。

互联网品牌除了给用户带来全新的产品、更高的性价比、全生态的服务之外,还引领彩电产业经历三大变化。首先,从硬件盈利模式升级到服务盈利模式;其次,从线上线下市场两级分化到最终的融合;第三,营销从推广到传播的变化。这三个变化揭示了彩电产业未来发展的趋势。

空调:价格战贯穿整年

高库存是2015年悬于空调行业头顶的一把达摩克利斯之剑。据不完全统计,2015冷年收官时,空调行业留存的库存高达4600万套,已经超过国内市场一年的销量。巨大的库存,不但占用厂商资金,造成流动性的捉襟见肘,同时还使得行业去库存干扰了正常市场运作。

价格战是巨大库存的直接后果。为了消化库存,行业龙头企业格力在2014年9月启动了自身历史上首次价格战,力图通过低价格刺激市场需求。进入2015年,价格战不仅没有停歇,反而愈演愈烈。直到4月底,政府有关部门约谈了包括格力、美的、海尔等主要厂家和苏宁、国美、京东等主要渠道商,以行政手段劝诫企业不要再持续价格战。既使如此,空调行业的价格战只在表面上有所收敛,实际上仍然在暗中进行,才有了2015年量平额降的反差。

2015年,空调市场呈现销量基本持平、销售金额下跌的异常。奥维云网(AVC)数据显示,空调的销量为4379万台,同比微跌0.25%;销售额为1464亿元,同比回落7%。

影响2015年中国空调市场走势的原因有很多,既包括空调产业发展的内在因素,也有宏观环境变化的因素。从空调业自身发展规律来看,中国一二线市场普及已经基本完成,一二线市场发展主要依靠更新需求,标志着中国空调产业已经进入到平稳发展时期。同时,主流品牌的市场促销动作节点改变,转移了传统市场热点出现的时间点。

从外部环境来看,影响空调产业发展的因素很复杂,主要体现在以下几个方面:一是经济增长下行压力巨大,未来经济增长速度会在7%以下,构成了需求端的谨慎心理;二是二三线城市房地产市场不景气,拖累了空调市场的刚性需求释放;三是人口红利渐趋消失,新增需求难以为继;四是空调主销区华东、华南出现凉夏,对空调应急需求产生不利影响。

虽然2015年内外部因素对空调市场不利,但是在格力等品牌大幅压低价格的刺激下,整体销量并没有出现明显下滑,仅销售额出现一定的下降。销量与销售额的数据扭曲,客观地反映了2015年的市场现状。

冰箱:技术是市场热点

冰箱是2015年销量与销售额同步下降的品类之一,销量同比下降3.4%,销售额同比下降2.5%(见图4)。与空调产业不同的是,冰箱产业更早进入以更新需求为主的平稳发展时期,总量维持在高位运行,增减波动十分有限,体现出典型的平稳发展状态。冰箱行业2015年的特点,主要体现在围绕产品引发的市场竞争。

首先,产业技术发展路线公布。中国家用电器协会发布的《中国家用电冰箱产业技术路线图(2015年版)》显示,未来冰箱技术将围绕节能、环保、智能三大核心寻求突破。其中,冰箱整机能效水平2020年要较2015年提升25%以上,2025年冰箱发泡材料禁止使用HFC-245fa,到2025年成为家庭健康管理和食品管理中心。

其次,三门与多门冰箱作为普及型产品,已经成为市场主流。其中,多门冰箱的市场份额从2014年的19.1%提升到2015年的27.7%,成为增长最快的品类。同时,风冷作为升级技术,正在逐步在淘汰直冷型技术。

再次,2015年是智能冰箱的元年,虽然渗透率仅为3.5%,但逐步成为高端产品的标配,70%的多门冰箱具有智能功能。

第四,十字四门大容积冰箱成为竞争焦点。2015年,十字四门冰箱的市场份额从2014年的15.9%提升到35.7%,增长近20个百分点。在这一品类上,2014年仅有容声、美菱、海信3家企业布局;2015年,海尔、三星迎头赶上。其中,海尔市场份额达到30.9%,占据这一品类的头名。

最后,在多门、三门冰箱持续发力走高的背景下,对开门冰箱作为原有的高端产品代表,已经沦为普及品,价格竞争成为其生存的重要手段。

冰箱市场向高端发展已是不可逆转的潮流,行业品牌格局也相对稳定。海尔领军,西门子、容声、美的、美菱、海信等主流企业跟进的格局,在短期内很难被打破。

洗衣机:艰难中不乏热点

2015年,洗衣机是白电中唯一实现销量与销售额同步增长的品类,销量同比增长1.9%,销售额同比增长2.8%(见图5)。这与空调、冰箱的量额双降形成鲜明对比。

目前,洗衣机产业处于产品技术持续升级的状态,代表高端的滚筒洗衣机保持增长趋势。2015年,滚筒洗衣机的市场份额已达到60%,同比增长4.4%,波轮洗衣机份额受到持续挤压。由于国内市场需求的多样性与复杂性,波轮洗衣机不会在短期内消失,预计市场份额降为20%左右时,会形成一个平衡状态。

中国家用电器协会制定的《中国家用电动洗衣机技术路线图(2015年版)》也已公布。在节能节水方面,到2025年,80%以上的波轮洗衣机、100%滚筒洗衣机、滚筒式洗干一体机达到能效1级。在绿色设计方面,到2025年,洗衣机零部件模块化再提高15%,回收和可再利用率提高、材料利用率分别提高10%。在智能、网络化方面,到2025年,90%的全自动洗衣机实现智能化、网络化。

洗衣机品牌格局相对稳定。以零售额渗透率八成以上的变频滚筒洗衣机为例,2015年前五名品牌份额合计为77.7%。其中,海尔市场市场份额为24.4%,同比增长1.1%;西门子市场份额为20.8%,同比下降3.4%;小天鹅市场份额为15.1%,同比增长4.1%;三星市场份额为9.7%,同比下降1.6%;LG市场份额为7.8%,同比下降1.8%。行业集中度非常高,且相对稳定。

从近3年洗衣机市场规模走势变化情况看,在家电下乡、节能产品惠民工程、以旧换新三大刺激消费政策全部退出后,市场并没有出现舆论所描述的大幅萎缩,仍呈现高位运行的态势。这与洗衣机在国内市场已经完成普及,进入平稳发展时期的格局相对应。

电商:高增长或已完结

电商是近几年家电渠道变革的热点与亮点,电商崛起对家电产业的变革起到巨大的推动作用。2015年,电商市场依旧欣欣向荣,特别是电商主导的购物节,阻击了原有的市场节点。一方面,这震撼了家电厂家,令强势的厂家不得不放下身段与之合作;另一方面,电商的过于强势,令厂家有所忌惮,合作的同时也有所保留。

家电电商市场的发展特点非常明显。第一,线上市场产品持续升级,但低价格仍占据主流,阻碍着高端产品的销量提升;第二,线上平台之间存在产品差异化,“平台专供”渐趋成型;第三,消费者在线上市场的消费行为也逐渐成熟,对体验感的要求越来越高;第四,线下市场对线上市场的促销拦截阻击常态化,并且从渠道主导转向企业主导;第五,由于忌惮线上渠道的绑架,厂家逐渐开始自建线上网店,以提高对线上的掌控能力;第六,家电厂家对线上平台的价格控制力趋于严格,以维护线上、线下渠道的平衡。

电商市场经过3年的跳跃式发展,2015年的增长已显露出疲态,野蛮式增长时代行将终结,增速放缓的优势已表露无遗。以空调为例,2014年线上市场同比增幅为84.6%,2015年已回落到46.9%。或许,2015年就是高增长结束的拐点。

电商市场的高增长难以为继,可以从以下几个方面去理解。一是城市电商增长趋于饱和,农村电商受制于物流而增长乏力;二是企业的意愿发生变化,以海尔、美的、格力、海信为代表的主流企业,已经有意识放缓电商发展,以保护线下渠道的利益;三是消费者受到体验感的制约,在线上市场购买产品的意愿有所减弱;四是线上市场充斥低端产品,甚至成为假冒伪劣的集散地,有悖于向高端转型大趋势;五是线上市场运营的成本增加,导致产品到消费者手中已经失去价格的优势。

总之,电商作为互联网时代的新兴渠道力量,发展还没有终结,只不过增长速度有所放缓。未来,电商与实体店的O2O将是渠道变革的方向,共享经济进一步影响家电产业的变革。

注:文中所有图表数据来源均为奥维云网(AVC)。

本文由 电器杂志 发表,转载请注明来源!