规模增速趋缓,产品升级提速??2015年1~9月冰箱线上市场发展分析

本文由 电器杂志 发表,转载请注明来源!

奥维云网(AVC) 吴国权

2015年,虽然冰箱整体市场新增需求不足,但是更新需求带来的快速升级,为冰箱企业在寒冬里送来一点温暖。从2015年冰箱线上市场销售规模和占比中可以看出,线上市场增长瓶颈还远没到达,即使增速放缓,未来发展空间依然很大。

线上增速放缓

2015年前三季度,冰箱市场发展可谓高开低走。奥维云网(AVC)推总数据显示,冰箱行业整体销量为2750万台,销售额为751亿元,同比分别下降1.6%和0.4%。其中,线上市场销量为467万台,销售额为76亿元,同比分别增长63%和62%。但是从数据走势来看,线上市场分季度呈现增速放缓态势,前三季度增速同比分别为98%、59%和49%,由此可以推断2015年第四季度冰箱的线上市场销售增速以及全年总销售数据将进一步下滑。据预测,2015年,包括线上市场在内的冰箱整体市场零售量同比下降2.8%,零售额同比下降1.5%。

冰箱线上市场增速趋缓的原因是深层次需求逐步萎缩,特别是受制于房地产市场疲软影响,新增需求下滑逐渐扩大。加之冰箱线上市场的销售占比规模已经较大,特别是2014年已经放量,在此基础上,增速下降是正常的发展轨迹。

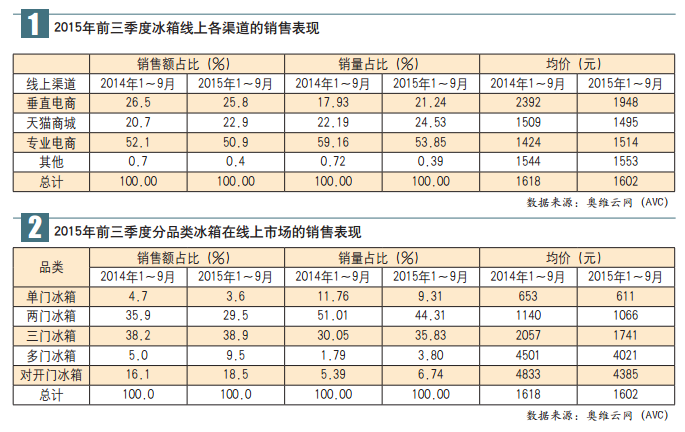

渠道格局已被打破

奥维云网(AVC)监测数据显示,2015年1~9月,在冰箱线上市场中,京东商城的零售额占比为50.9%,同比下降1.2个百分点。下降原因是受2015年8月10日阿里巴巴宣布与苏宁达成全面战略合作的影响,打破了京东商城在线上市场家电霸主的地位(见表1)。天猫商城与苏宁易购的合作可谓优势互补,天猫商城拥有流量优势,苏宁易购是传统渠道家电3C霸主,能够快速弥补天猫商城在大家电领域的短板。

对此,京东商城联合腾讯将2.0移动购物推向3.0社交网购,虽然在流量方面将有所提升,但是曾经引以为傲的高效物流也将受到来自苏宁易购与菜鸟网合作之后带来的强大挑战。对于国美在线而言,在流量和物流方面均不具备优势,独立发展形成与京东商城、天猫苏宁三分天下的概率较低。

值得一提的是,各品牌自营渠道犹如一股新生力量正在快速布局,无论品牌官方商城还是微店,都是企业努力争取线上市场主动权的尝试。海尔、美的等厂家纷纷加大对自有官方商城的推广力度,不约而同地大力开展微店,搞起全民营销。不难看出,厂家拓展自有渠道的原因不仅在于争取线上市场主动权,还在于维护线上、线下市场的平衡。

内资品牌占据绝对主导地位

奥维云网(AVC)线上监测数据显示,2015年前三季度,与2014年相比,参与线上市场竞争的冰箱品牌数从96个增加到109个,其中国产品牌总数接近90个。从品牌份额来看,线上市场国产品牌依然占据主导地位,零售量份额达到91.9%,同比提升0.6个百分点,美的、美菱、TCL、格兰仕销售份额增幅明显。其中,美的零售量份额同比提升3.4个百分点,格兰仕份额同比提升3.0个百分点。从外资品牌来看,西门子零售量份额为4.6%,但是零售额占比高达12.0%;三星悄然加强线上布局,零售额份额达到2.2%,同比提升0.4百分点。

在国产品牌中,奥马、康佳、TCL、格兰仕等品牌在线下市场都没有排进前十名,但在线上市场均实现突破,销售额占比均位列前十。

产品结构持续升级

2015年冰箱行业产品结构升级趋势明显。从整体市场来看,升级趋势由两门、三门冰箱向多门、对开门冰箱过渡,但是线上市场仍以低端产品为主。2015年前三季度,两门、三门冰箱在线上市场的销量合计占比超过80%,销售额占比超过65%。虽然低端产品在线上市场仍占据主导地位,但是市场份额与2014年相比已经大幅下滑,从零售量来看,两门、三门冰箱合计零售量同比下降超过9%;多门、对开门冰箱销售额份额合计占比为28.0%,同比提升6.9百分点(见表2)。

从产品角度来看,大容积、风冷、变频冰箱的销售占比在逐步提高。奥维(AVC)监测数据显示,2015年前三季度,线上市场风冷冰箱销售额占比达到32.1%,同比提升7.7个百分点;变频冰箱销售额占比达到16.4%,同比提升3.1个百分点。在多门细分市场,虽然十字4门冰箱是2015年的最大亮点,但是奥维(AVC)监测数据显示,2015年前三季度,线上市场十字4门冰箱在多门冰箱的零售量占比由2014年的44.4%下降到2015年的33.5%,品牌仍旧把线下市场作为高端产品首发和投放的重点。

产品更具性价比

奥维云网(AVC)监测数据显示,线上市场1500元以下冰箱零售量集中度进一步提升,零售量占比达到70.2%,销售份额同比提升3.8个百分点;1500~2500元价格段冰箱零售量占比同比下降5.0个百分点;价格在4000~6000元冰箱的零售量份额同比下滑0.7个百分点,但是2500~4000元价位段产品零售量份额增长了1.7个百分点。

在容积段方面,产品逐渐由小容积向大容积偏移,160L以下产品零售量份额同比下降8.6个百分点,240L以上产品零售量份额同比提升5.2个百分点,大容积化趋势明显。

在产品结构方面,2015年前三季度,线上市场两门、三门、多门以及对开门冰箱均价都出现不同程度下降。其中,多门、对开门冰箱均价下降最为明显,多门产品均价由4501元降至4021元,对开门冰箱均价由4833元降至4385元。行业均价仅由1618元微降到1602元,由此可见,中高端冰箱的销售占比明显提升。但是,在中高端冰箱市场,智能冰箱在线上市场的零售量渗透率仅为0.18%,推进较为缓慢。

本文由 电器杂志 发表,转载请注明来源!