热度不退,电商渠道成必争之地??2014年空气净化器线上市场分析

本文由 电器杂志 发表,转载请注明来源!

奥维云网(AVC)空调环境事业部 徐衍广

2014年,家电各大产品品类市场表现有所不同,但销售业绩增长速度普遍放缓。在这样的大背景下,空气净化器依然保持超过90%的高速增长,市场规模达到151亿元,成为家电行业备受瞩目的新兴产品品类。尤为值得一提的是,空气净化器线上市场的销售额达到58.9亿元,销售量达到387.6万台,同比增长分别为68.9%和387.6%。

品牌竞争,外资强、国产弱

奥维云网(AVC)数据测算显示,2014年空气净化器市场销售额排名前15品牌市场占有率累计已经达到84.8%,行业集中度相对较高。空气净化器整体市场,销售额排名前15位的品牌中,以飞利浦、夏普、松下为主的外资品牌有9个,销售额市场占比达到68.5%,而以亚都、美的、莱克等为主的国产品牌市场占有率仅为16.3%。市场排名前15位的空气净化器品牌在线下市场合计占比为57.0%,线上市场合计占比为27.8%,各大品牌对线上、线下市场布局各有侧重(见表1)。

国产品牌借电商渠道寻求突破

与线下市场相比,线上市场电商渠道时效性强、打破区域限制,为企业快速布局抢占市场提供了便捷通道。与此同时,线上市场庞大的用户群保证了企业布局的良好效果。与线下市场相比,目前线上市场品牌竞争更为激烈,品牌集中度相对较低,销售额排名前10品牌集中度仅为68.6%,品牌效应有所削弱。飞利浦、夏普在空气净化器线上市场销售额排名前两位,市场占有率合计为30.6%,远低于线下市场。而以净美仕、美的、TCL、亚都、SKG等品牌为主的国产品牌迅速加入线上市场竞争,并快速实现在空气净化器线上市场份额的攀升。

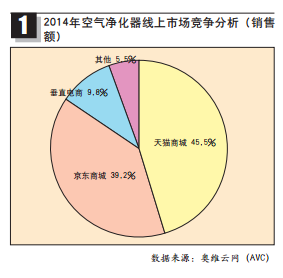

从目前线上市场主要电商平台空气净化器销售情况来看,天猫商城、京东商城仍为最主要的销售平台,二者共占据84.7%的市场份额(见图1)。基于各电商平台的不同属性,企业在运作方式上也采取不同的策略。天猫商城的销售结果在很大程度上受制于企业电商运营能力,品牌集中度最低;京东商城、垂直电商更考验企业的渠道合作能力及品牌号召力;其他线上渠道,以外资品牌布局为主(见表2)。

从空气净化器线上市场价格走势来看,1000元以下仍为目前主流消费价格区间,销售额市场占有率为47.8%。但值得关注的是,1000~2000元价格段的市场比重增加,占2014年空气净化器销售额市场份额达到23.7%。线上市场1000元以下产品销售额排名前5位品牌分别为TCL、松下、美的、飞利浦、亚都,市场占有率累计为50.0%;1000~2000元价格段,夏普、美的、飞利浦、SKG、纽贝尔销售额排名前5位,市场占有率累计为48.7%。从品牌集中程度来看,线上市场仍然存在巨大的竞争空间。

从2014年畅销机型分布来看,销售额排名前20位机型集中度仅为38.8%,畅销机型累计市场占有率远低于线下市场。销售额排名前20位机型中,外资品牌的线上布局略显谨慎,国产品牌上榜机型增多。

2015年将保持50%以上的高速增长

2015年,空气净化器线上市场主流热销产品价格将更集中于1000~2000元价格段,各大重点外资品牌价格将出现下探,2000~3000元价格段、3000~4000元价格段将成为外资品牌销售量重要保障区间。2015年空气净化器市场仍处于快速上升渠道,市场增容将持续存在,但在新标准出台及大企业切入的背景下,市场整体份额将向大品牌逐步集中,其中,国产品牌的市场份额将逐步攀升,定位中端市场的品牌,市场份额将进一步扩大。2015年空气净化器市场主流净化技术将仍然以HEPA吸附过滤和离子静电集尘为主。但在净化效果可视化、量化等方面将呈现胶着性竞争。此外,值得关注的是,新风机等产品和设备将逐步完成市场导入,对市场上热销的空气净化器形成一定替代。

2015年空气净化器市场规模尚未达到“培育壁垒期”,尤其是线下市场,恐慌性和尝试性购买需求仍然比较强烈,企业快速布局将在一定程度上促使线上市场先一步遇到“培育壁垒期”。据预计,2015年,空气净化器整体市场规模将达到251亿元,同比增长66.2%,增速较2014年有所回落。其中,线上市场规模将达到93亿元,同比增长57.7%;线下市场销售规模将达到158亿元(含直销、代理、大连锁等不同渠道推总),同比增长71.6%(见图2、图3)。空气净化器“非市场培育壁垒期”增长预计在2015年底结束,2016年加快市场培育将成为行业发展的重要课题。

本文由 电器杂志 发表,转载请注明来源!