规模负增长,竞争加剧拼出结构升级??2014年彩电市场总结及2015年展望

本文由 电器杂志 发表,转载请注明来源!

奥维云网(AVC)黑电事业部 刘飞

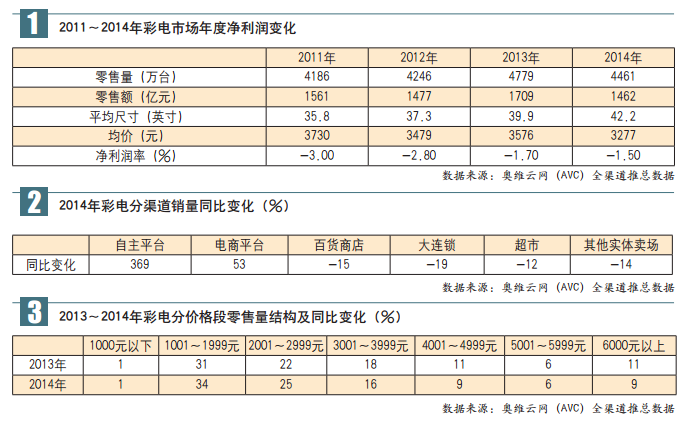

2014年,中国彩电市场规模整体下降。奥维云网(AVC)数据显示,2014年中国彩电市场零售量为4461万台,同比下降6.6%;零售额为1462亿元,同比下降14.5%。彩电行业零售量下降的主要原因有三点:一是历时5年的刺激性政策透支市场需求约1200万台,未来还将持续影响三年;二是房地产无力托市,商品房和住宅成交量同比大幅下滑,减少新增需求150万台左右;三是智能终端发展取代了部分,彩电更新换代的需求。彩电零售额的同比降幅高于零售量,根本原因在于价格低端化,彩电行业的盈利性受到巨大挑战。2014年彩电平均价格同比下降8%,预计企业净利润将下降至1.5%(见表1)。

电商渠道表现优异

2014年,彩电线下渠道全线下跌,特别是大连锁渠道,销量同比下降19%。与此同时,包括电商平台和自主平台在内的线上渠道销量却逆势上扬,同比上涨79%,其中,以乐视、小米为主的自主平台上涨369%,以京东、天猫为主的电商平台上涨53%。奥维云网(AVC)数据显示,2014年彩电线上市场零售量为787万台,同比增长79%,占整体市场的18%;线下市场零售量为3674万台,同比下降15%(见表2)。

电商的促销将线下传统的春节、“五一小长假”、“十一黄金周”三大节点打散成为十几个节点,彩电市场的促销节奏呈现旺季不旺、淡季不淡的景象。对于彩电厂商和渠道商而言,过去长周期准备的阵地战,将被频繁短促的游击战所替代。

品牌多元化趋势明显

2014年互联网企业跨界崛起,在视频内容、社会化营销、软件创新、商业模式上为彩电市场注入了强有力的新鲜血液,改变了彩电行业的竞争格局,传统彩电企业纷纷打造互联网专属品牌。奥维云网(AVC)数据显示,2014年彩电互联网品牌的市场份额增至6%,传统品牌市场份额下降至94%。

奥维云网(AVC)数据显示,2014年国产品牌的市场零售份额为86%,韩系品牌市场零售份额为7%,日系市场零售份额为8%,与2013年基本持平。互联网品牌市场份额上升抢占了国内传统品牌市场,以三星为首的外资品牌在2014年度加大了对中国市场的投入力度,超高清普及风暴对于中国市场的卡位卓有成效。

市场均价下移

奥维云网(AVC)数据显示,3000元以下彩电的产品份额继续扩大,占据了六成市场份额,同比上升了6个百分点;3000元以上各价格段产品市场份额均在下降。这表明高位价格在逐渐下调,市场均价在向下平移(见表3)。

2014年,尽管部分尺寸的面板由于缺货导致采购价格上涨,但彩电价格仍是全线下降行情。其中,内资品牌通过产品升级和销售手段坚守价格,降幅相对不大;日韩品牌在大尺寸方面实行断崖式杀价,55英寸和65英寸彩电全年价格降幅高达25%。

“高大智”趋势明显

从尺寸上来看,50英寸以上彩电销量全面增长,50英寸以下销量有涨有跌。从分尺寸段的销量结构可以看出,40~59英寸产品成为市场主流,占据了61%的市场份额,同比上升了13个百分点。在“双11”当天销量TOP10机型中,有8个机型为49~51英寸,大尺寸产品已强势挺进线上市场。目前,大尺寸化的技术、需求和生态已经完备,平均尺寸从2013年的39.9英寸增至2014年的42.2英寸,高于全球平均水平。

2014年“高大智”彩电全面发力。奥维云网(AVC)数据显示,2014年UHD产品上市机型达到283个,占2014年上市机型的21%,市场渗透率为14%,同比增加12个百分点;50英寸以上产品上市机型达到484个,占2014年上市机型的36%,市场渗透率为26%;智能电视上市机型达到832个,占2014年上市机型的61%,市场渗透率为58%,增加14个百分点。

彩电新技术百花齐放,新型产品不断涌现出来。2014年,曲面电视凭借颠覆式的外观设计,销量达到13万台;OLED电视试水市场,销量达到5000台;激光电视崭露头角,全年销量接近1000台。

2015年规模有望回稳

奥维云网(AVC)预测数据显示,2015年中国彩电市场零售量将达到4410万台,同比下降1.1%;零售额将达到1371亿元,同比下降6.2%。从需求角度来看,彩电市场需求点主要包括更新换代需求、家庭第二台购买需求及新增需求。随着电视机技术的飞速发展,消费者升级需求逐步显现,彩电每年的更新率约为5%。奥维云网(AVC)预计,2015年彩电销量的75%将来源于产品更新换代需求,意味着彩电市场的竞争焦点将转向存量市场。

2015年彩电市场将表现四大发展趋势:

1.农村市场将成必争之地

奥维云网(AVC)认为,2015年在城镇化的大背景和日益成熟的网购环境之下,农村市场将是各大品牌商和渠道商的战略重点,成为彩电市场增容的重要来源。农村市场规模将超过整体市场的50%,品牌商将着力深耕农村市场,渠道商也将大力加快渠道下沉,将触角伸到4~6级市场。对于电商而言,电商渠道下沉处于整体布局、完善战略、调整策略的阶段。

2.线上“大跃进”,规模将突破千万台

自2013年起,随着电视机标准化程度提高,再加上电商对于消费者多年的市场教育,以及电商自身的购物体验环境提升,彩电线上市场开始发力,已经占到家电线上市场的9.2%,高于其他品类。奥维云网(AVC)预计,2015年电视机线上销售规模将实现1020万台,占比将达到23%。

3.移动端或迎来爆发增长

移动互联为电商渠道打开新窗口,便捷性和碎片化的特点延伸出更多的消费场景。2015年,支付将更加便利,移动电商将更加成熟,特别是随着移动端交互体验增强,移动电商版图将进一步扩张。奥维云网(AVC)预计,彩电行业的移动端销售占比将从2014年的19%提升至2015年的40%,2016年将实现逆袭,超越PC端。

4.新技术创造大市场

奥维云网(AVC)预计,2015年UHD超高清产品的渗透率将达到33%,销量将达到1461万台;55英寸以上产品的渗透率为19%,销量将达到842万台;智能电视渗透率将达到85%,总量达到3753万台。

曲面、OLED、广色域、轻薄等新技术电视在2015年也将迎来销量增长。2015年曲面电视的渗透率将达到3%,销量为150万台;OLED电视的渗透率将达到0.2%,销量为10万台;广色域电视的渗透率将达7%,销量为320万台;轻薄电视的渗透率将达2%,销量为100万台。

本文由 电器杂志 发表,转载请注明来源!